Weisst du, wie gut deine Säule 3a rentiert? Der Erfolg hängt davon ab, wie viel Ertrag du erwirtschaftest und wie viel Gebühren davon abgezogen werden. Hier erfährst du, wie du mehr aus deiner dritten Säule herausholst.

Wenn du eine dritte Säule aufbaust, solltest du regelmässig prüfen, wie gut sie rentiert. Heute fällt der Zinseszins-Effekt praktisch weg, wenn du auf ein 3a-Konto einzahlst. Denn die Zinsen auf diesen Konten sind nahe bei null: Die CS zahlt Ende September 0,35 Prozent, die ZKB 0,25 Prozent, und bei der UBS sind es nur noch 0,2 Prozent.Wenn du eine dritte Säule aufbaust, solltest du regelmässig prüfen, wie gut sie rentiert. Heute fällt der Zinseszins-Effekt praktisch weg, wenn du auf ein 3a-Konto einzahlst. Denn die Zinsen auf diesen Konten sind nahe bei null: Die CS zahlt Ende September 0,35 Prozent, die ZKB 0,25 Prozent, und bei der UBS sind es nur noch 0,2 Prozent.

Auf einen grünen Zweig kommst du eigentlich nur, wenn du in Wertschriften investierst. Darum haben viele Banken in den letzten Jahren 3a-Fonds lanciert – einige davon mit einem hohen Aktienanteil. Mit solchen Fonds nimmst du zwar stärkere Wertschwankungen in Kauf, langfristig erzielst du aber deutlich mehr Rendite als auf einem 3a-Konto.

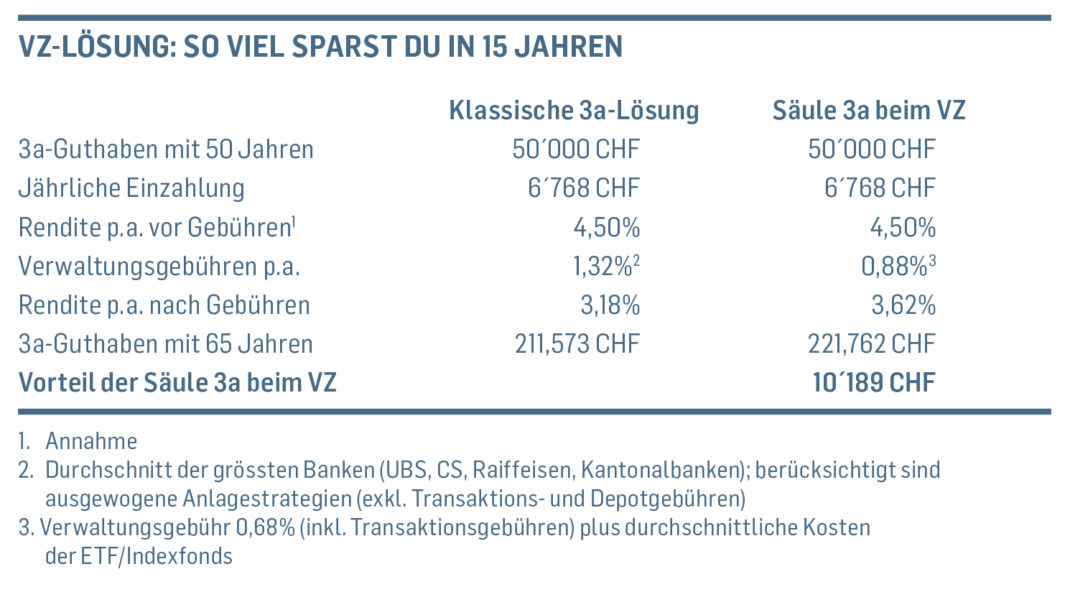

GEBÜHREN SENKEN | Doch aufgepasst: Auch bei 3a-Fonds solltest du immer wieder eine Zwischenbilanz ziehen. Solche Fonds haben oft hohe Kosten für das Fondsmanagement. Der teuerste Fonds kostet bei der CS jährlich 1.45 Prozent, bei der ZKB 1.20 Prozent und bei der UBS sogar 1.72 Prozent. Dazu kommen unter Umständen noch Depot- und Kaufgebühren. All diese Kosten drücken auf deine Rendite.Deutlich günstiger sind dagegen 3a-Wertschriftenlösungen, bei denen dein Guthaben passiv verwaltet wird. Viel Geld sparst du in der Regel mit 3a-Lösungen, die in ETF und Indexfonds investieren. Allein dank der Gebührenersparnis kommen so bis zu deiner Pensionierung mehrere 1‘000 oder 10’000 Franken zusammen (siehe Beispielrechnung in der Tabelle).

MEINE TIPPS FÜR DICH

- Angestellte können jährlich bis zu 6‘768 Franken einzahlen; Personen ohne Pensionskasse 20 Prozent ihres Jahreslohns, höchstens aber 33’840 Franken.

- Durch die Einzahlung von 6‘768 Franken sparst du 1‘000 bis 2‘500 Franken Steuern. Und dies jedes Jahr, in welchem du einzahlst.

- Wenn du in deiner Säule 3a schon 40‘000 Franken angespart hast, eröffne eine zweite Säule 3a. So kannst du später mit gestaffelten Bezügen die Steuerprogression brechen.

- Setze auf Wertschriften und achte auf die Kosten. In der Regel kannst du problemlos von einem 3a-Konto in eine 3a-Lösung mit Wertschriften wechseln.

- Wenn dir deine aktuelle 3a nicht mehr passt, kannst du diese zu einem anderen Anbieter zügeln. Meistens sogar kostenlos. Wenn du länger erwerbstätig bleibst, darfst du weiterhin in die Säule 3a einzahlen: Männer bis 70.

Du möchtest erfahren, wie du mehr aus deiner Säule 3a herausholst?

Dann vereinbare einen kostenlosen und unverbindlichen Termin unter Telefon 044 207 27 27, mit den VZ-Experten des LGBT-Teams.